Un concept fondamental

Un concept quasi inconnu du grand public, et pourtant fondamental: la puissance des intérêts composés.

J’ai découvert ce concept, pourtant simple, en lisant la biographie de Warren Buffet, le plus grand investisseur de tous les temps ! Un pavé de plus de 800 pages en anglais, il faut l’avaler mais c’est passionnant! J’écrirais un autre article sur le sujet.

Revenons à nos moutons. Quand on parle de rendement, ou de taux d’intérêts sur un produit d’épargne, on pense bien souvent uniquement au rendement annuel. Par exemple un placement à 2% par an. On se dit ok, 2% par an, c’est pas mal. Mais on oublie la dimension majeure: le temps !

Car si la 1ère année on touche bien 2%, si on choisi de réinvestir les intérêts perçus l’année 1, on a calcule ensuite 2% de la somme investie l’année 1 + les intérêts de l’année 1. Etc etc chaque année.

On a donc des intérêts qui génèrent eux mêmes des intérêts, et ainsi de suite !

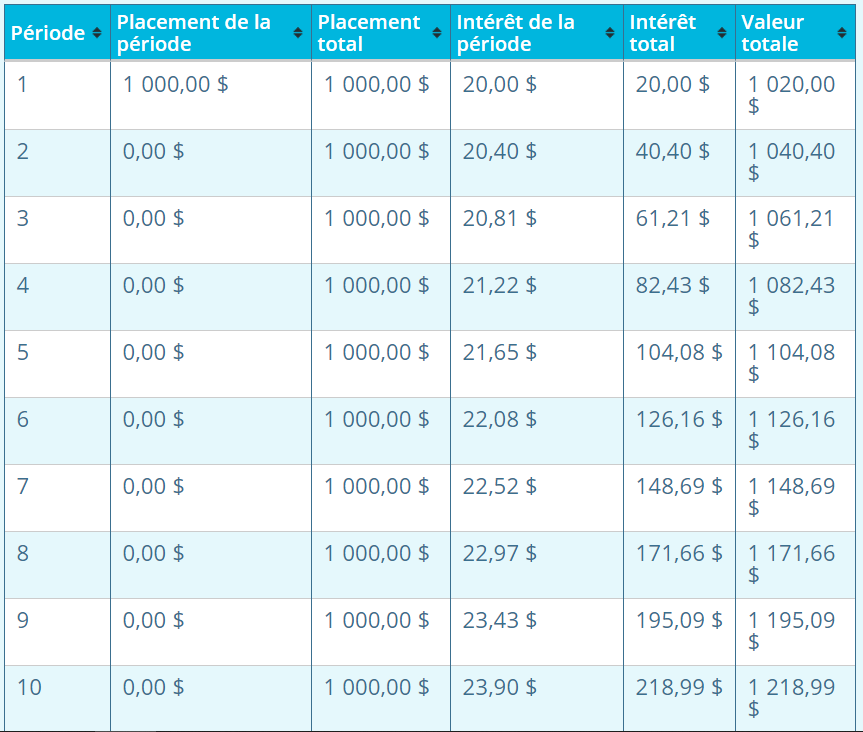

Ex: on investi 1 000€

On constate que les intérêts augmentent chaque année.

Préparer sa retraite

Sur une petite somme, ce n’est pas très significatif. Mais prenons une autre hypothèse: on veut préparer sa retraite.

On choisi:

- Un versement initial de 10 000€

- Un versement mensuel de 200€

- Une durée de placement de 40 ans

- On suppose un taux d’intérêt annuel de 9% (moyenne de la bourse sur les 40 dernières années)

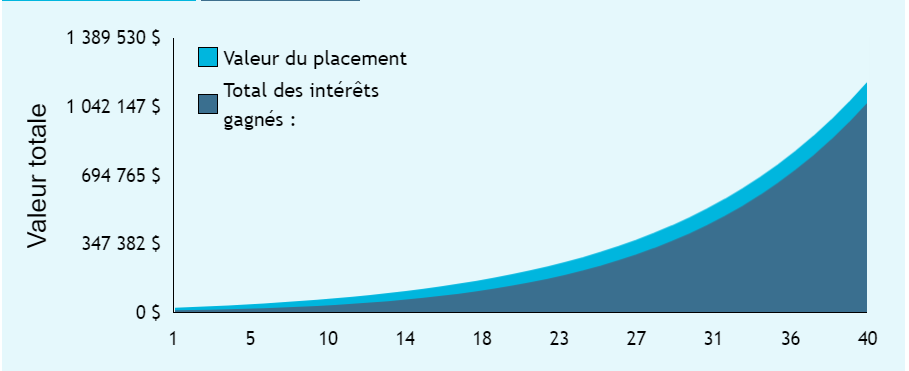

Et là… c’est hallucinant !!! Voici votre épargne au bout de 40 ans :

Note: il faut lire € à la place de $, car je fais la démonstration en euros mais le site de simulation que j’utilise est un site canadien et calcule uniquement en dollars. Je vous invite d’ailleurs à consulter ce site en cliquant sur le lien ci dessus pour faire vos propres simulations.

Car vous avez investi 106 000€ au total sur ces 40 ans

- les 10 000€ du départ

- et les 200€ x 12 mois x 40 ans = 96 000€

Vous avez gagné 1 051 942 € d’intérêts , en ayant placé « seulement » 106 000 € tout au long de votre vie professionnelle !!!

Le graphique est encore plus parlant:

En jouant sur une durée longue de placement, vous avez donc gagné une somme considérable ! On voit que les intérêts représentent la majeure partie de la somme finale, environ 10 fois plus que la somme que vous aurez épargné !

Si vous aviez placé ces 106 000 €, durement épargnés toute votre vie, sur un placement qui ne rapporte rien comme un livret A à 0,75%, vous auriez gagné:

La différence est bien entendue colossale ! On voit donc que les intérêts composés sont un mécanisme extrêmement puissant, à condition d’avoir:

- un effort d’épargne chaque mois,

- sur une très longue période (toute la vie active)

- un rendement le plus important possible

Pourquoi j’ai pris ces chiffres comme hypothèse

Je n’ai bien évidemment pas pris ces chiffres au hasard: j’ai essayé d’estimer l’argent nécessaire pour financer totalement ma retraite, dans le cas ou l’état ne serait plus en capacité de payer les retraites. C’est une hypothèse pour parer au pire des cas, j’espère que cela ne se produira pas, je pense que ma génération aura une retraite de l’état, mais une retraite probablement très faible, et cette épargne me fera un joli complément de revenu.

J’ai estimé qu’une personne passe en moyenne 20 ans à la retraite, et qu’il me faudrait un revenu annuel de 50 000€ (on pourrait bien sûr vivre avec moins, mais j’ai estimé ce chiffre comme un minimum pour vivre sans trop se priver et pouvoir gâter ma femme, mes enfants et petits enfants). Cela fait donc un besoin de financement de 20 x 50 000 = 1 000 000 € pour une personne seule. Pour un couple il faut tout multiplier par 2.

- 10 000€ est une somme, mais on peut arriver à mettre de coté même en étant jeune (économiser sur plusieurs années salaires de jobs d’été, petits boulots, cadeaux des grands parents, etc)

- 200€ est un effort d’épargne important mais faisable, surtout que les revenus augmentent au fil de la vie donc l’effort d’épargne peut augmenter bien plus que 200€ au bout de 10 ou 20 ans d’activité professionnelle. On peut donc moduler, mettre 50 ou 100€ de coté par mois en début de carrière et beaucoup plus à partir de 40 ans.

- durée de placement de 40 ans: il faut aujourd’hui cotiser 40 ans pour avoir droit à la retraite, et cette durée va probablement s’allonger !

- un rendement de 9%: c’est la moyenne de la bourse depuis 40 ans.

Par contre, revers de la médaille: plus on commence tard, et plus on perds de l’argent ! Alors commencez vite ! Pour ma part j’ai 35 ans et j’ai commencé depuis seulement 2 ans, si j’avais su ça avant j’aurais commencé à 25 ans !!!